4 App IMPERDIBILI per il Direttore dei Lavori in cantiere

10 Marzo 2023

Sfondellamento solaio: cause e soluzioni

19 Maggio 2023

Negli ultimi mesi ho ricevuto spesso la seguente domanda:

“Quando progetto un intervento dove il committente usufruisce del Sismabonus “ordinario” (quindi NON 110%) nel modulo allegato B la parte relativa alla polizza assicurativa e quella della congruità dei prezzi vanno compilati? Inoltre, i moduli allegati B1,B2, e 1-SAL vanno prodotti e depositati?”

Per rispondere alla domanda in questo articolo prima vi mostro un riepilogo delle caratteristiche del Sismabonus e alla fine parlo dei moduli che è necessario utilizzare per il Sismabonus “ordinario”.

Video “Sismabonus “ordinario”: quali moduli sono obbligatori?”

Ti serve una consulenza tecnica? Possiamo farlo anche con una videochiamata contattami ora!

Come funziona il Sismabonus ordinario?

Il contribuente potrà usufruire del Sismabonus “ordinario” fino al 31/12/2024 ma solo se, quando inizierà l’intervento sul suo edificio, non avrà più diritto al Sismabonus 110%.

Alla data di oggi, aprile 2023, il Sismabonus 110% (90%) è ancora usufruibile dai Condomini e dagli edifici unico proprietario composti da 2 a 4 unità immobiliari.

Quindi, per esempio, gli interventi su edifici unifamiliari che inizieranno da oggi potranno usufruire del Sismabonus “ordinario” fino al 31/12/2024.

Il Sismabonus, come detrazione fiscale, è stato introdotto dal Decreto Legge n.63/2013 (modificato dalla Legge del 11/12/2016 n. 232 Articolo 1).

Il Sismabonus “ordinario” si può utilizzare per interventi su edifici situati in zone sismiche 1,2 e 3.

Tra le spese detraibili dal Sismabonus rientrano anche quelle effettuate per la classificazione e la verifica sismica degli immobili.

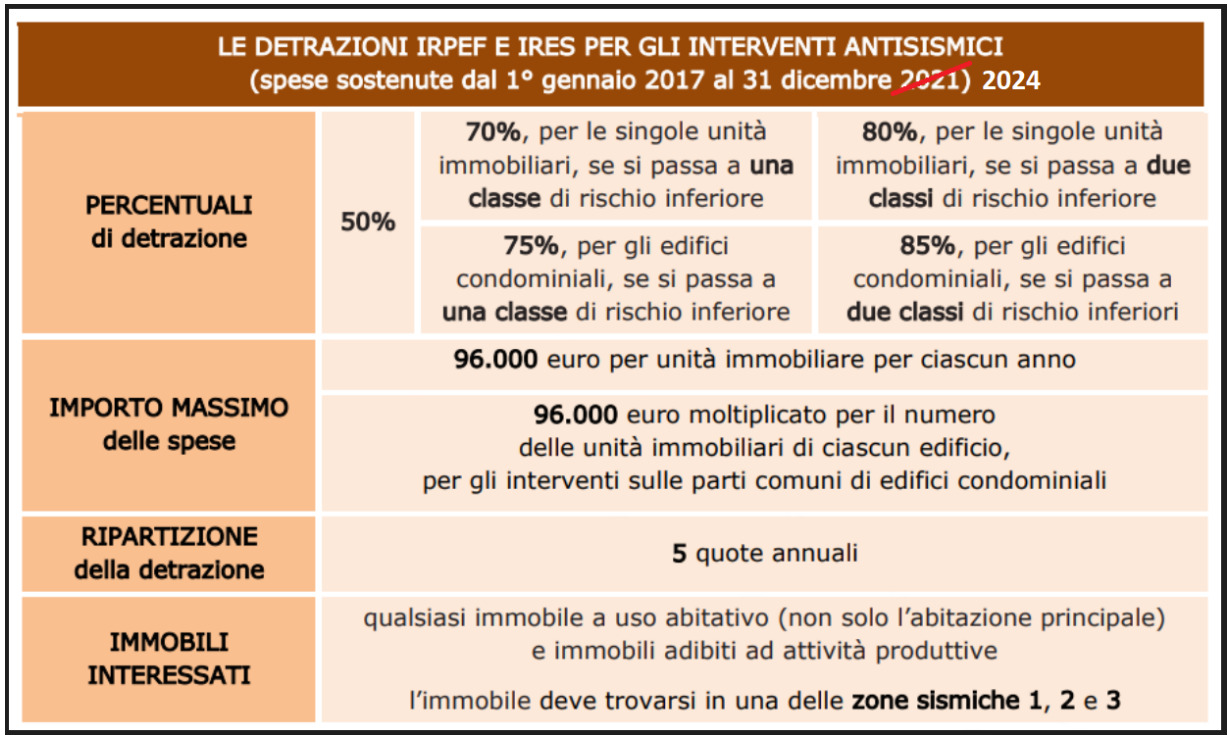

Le aliquote

50% delle spese sostenute per interventi antisismici, in 5 quote annuali di pari importo, massimo 96.000 per ogni unità immobiliare per ogni anno.

70% delle spese sostenute per interventi antisismici, in 5 quote annuali di pari importo, massimo 96.000 per ogni unità immobiliare per ogni anno se si riduce di 1 classe sismica il rischio dell’edificio.

80% delle spese sostenute per interventi antisismici, in 5 quote annuali di pari importo, massimo 96.000 per ogni unità immobiliare per ogni anno se si riduce di 2 o più classi sismiche il rischio dell’edificio.

75% delle spese sostenute per interventi antisismici sulle parti comuni di edifici condominiali, in 5 quote annuali di pari importo, massimo 96.000 moltiplicato per il numero delle unità immobiliari di ciascun edificio per ogni anno se si riduce di 1 classe sismica il rischio dell’edificio.

85% delle spese sostenute per interventi antisismici sulle parti comuni di edifici condominiali, in 5 quote annuali di pari importo, massimo 96.000 moltiplicato per il numero delle unità immobiliari di ciascun edificio per ogni anno se si riduce di 2 o più classi sismiche il rischio dell’edificio.

Ti serve una consulenza tecnica? Possiamo farlo anche con una videochiamata contattami ora!

A chi spetta il Sismabonus ordinario?

La detrazione può essere usufruita sia dai soggetti passivi Irpef sia dai soggetti passivi Ires che sostengono le spese per gli interventi agevolabili, a condizione che possiedano o detengano l’immobile in base a un titolo idoneo e che le spese siano rimaste a loro carico.

Le detrazioni possono essere usufruite anche dai soggetti passivi Ires e, dal 2018, dagli Istituti autonomi per le case popolari e dagli enti che hanno le stesse finalità sociali, nonché dalle cooperative di abitazione a proprietà indivisa.

Il Sismabonus “ordinario” può essere usufruito per interventi realizzati su tutti gli immobili di tipo abitativo (non soltanto, come in precedenza, su quelli adibiti ad abitazione principale) e su quelli utilizzati per attività produttive.

Per costruzioni adibite ad attività produttive si intendono le unità immobiliari in cui si svolgono attività agricole, professionali, produttive di beni e servizi, commerciali o non commerciali.

II Sismabonus si applica anche per gli interventi antisismici eseguiti su immobili residenziali e a destinazione produttiva posseduti da società non utilizzati direttamente ma destinati alla locazione (risoluzione n. 22/E del 12 marzo 2018).

Altre caratteristiche del Sismabonus ordinario

Il limite di spesa riguarda il singolo immobile e le sue pertinenze unitariamente considerate, anche se accatastate separatamente.

Qualora gli interventi realizzati in ciascun anno consistono nella mera prosecuzione di interventi iniziati in anni precedenti, ai fini del calcolo del limite massimo delle spese ammesse a fruire della detrazione si deve tener conto anche delle spese sostenute negli stessi anni per le quali si è già usufruito della detrazione.

Se sullo stesso edificio vengono effettuati interventi di natura diversa, per esempio, interventi antisismici e lavori di manutenzione straordinaria, il limite di spesa agevolabile è unico (96.000 euro annuali) in quanto riferito all’immobile (risoluzione n. 147 del 29 novembre 2017).

Risoluzione n. 147/E del 29 novembre 2017: La detrazione prevista per gli interventi antisismici può quindi applicata, per esempio, anche alle spese di manutenzione ordinaria (tinteggiatura, intonacatura, rifacimento di pavimenti, eccetera) e straordinaria, necessarie al completamento dell’opera.

Per gli interventi sulle parti comuni di edifici condominiali l’importo massimo delle spese ammesse alla detrazione va calcolato tenendo conto anche delle eventuali pertinenze delle unità immobiliari (presenti nello stesso edificio).

Gli interventi consistenti nella demolizione e ricostruzione di edifici adibiti ad abitazioni private o ad attività produttive sono ammessi alle maggiori detrazioni previste per gli interventi antisismici qualora concretizzino un intervento di ristrutturazione edilizia e non un intervento di nuova costruzione e se rispettano tutte le condizioni previste dalla norma agevolativa (art. 16 del decreto legge n. 63/2013).

Per il Sismabonus “ordinario” quali moduli sono obbligatori?

Per i Bonus cosiddetti “minori” (quelli NON Superbonus derivanti dall’art. 119 del Decreto Legge n. 34/2020 convertito il Legge 77/2020), e quindi anche per il Sismabonus “ordinario”, nel modulo B NON è necessario compilare la parte relativa al possesso dell’assicurazione (la polizza assicurativa specifica, prevista dal comma 14 dell’art. 119 del Decreto Legge n. 34/2020 convertito il Legge 77/2020, è stata esclusa dalla Circolare dell’Agenzia delle Entrate n. 19/E del 27/5/2022).

Per i Bonus cosiddetti “minori” (quelli NON Superbonus derivanti dall’art. 119 del Decreto Legge n. 34/2020 convertito il Legge 77/2020), e quindi anche per il Sismabonus “ordinario”, è invece necessario compilare la congruità dei prezzi per interventi di importo superiore ai 10.000 € e solo se si utilizza lo sconto in fattura o la cessione del credito (Legge di Bilancio 2022 – n. 234/2021- comma 29 lettera b).

Per il Sismabonus “Ordinario” è obbligatorio compilare e presentare anche i modulo B1 e B2, mentre il modulo 1-SAL è necessario solo nel caso in cui il contribuente scelga di utilizzare lo sconto in fattura o la cessione del credito.

Ti serve una consulenza tecnica? Possiamo farlo anche con una videochiamata contattami ora!

Ti è piaciuto l’articolo?

Allora condividilo sui social e con le persone a cui pensi possa interessare.

Contattami subito compilando il modulo

“In qualità di Affiliato Amazon ricevo un guadagno dagli acquisti idonei”

{kind=link}

4 Comments

Salve, ottimo video. Vorrei gentilmente un chiarimento su quanto asserito nell’ultima slide. Infatti attualmente non essendo più valida la cessione del credito o sconto in fattura, non è più necessario, come lei dice, asseverare la congruità dei prezzi, e dunque mi chiedo da dove si evince che è ancora obbligatorio presentare i moduli B1 e B2. Grazie.

Buongiorno e grazie per i complimenti.

Risponderò alla sua domanda domani, 19/5, in LIVE alle ore 15.00, questo è il link per partecipare (o dopo per vedere il video registrato) https://www.youtube.com/watch?v=kial45HAuPw

Molto chiaro e sempre preciso.

Vorrei chiedere un chiarimento riguardo al sismabonus vendita. Anche per questi non serve assicurazione apposita? E rimane valida la non necessità della congruità delle spese?

Grazie

Buongiorno,

premesso che come avrà visto regalo moltissimi contenuti con gli articoli sul mio blog e con i video sul mio canale YouTube, mi dispiace ma non posso risponderle in quanto non svolgo consulenza gratuita su casi specifici.

Se ha bisogno di una consulenza può andare alla mia pagina https://www.studioingdellaporta.it/consulenza/ e scegliere la soluzione che preferisce.

un cordiale saluto